اقتصادآنلاین – رجا ابوطالبی: اولین چیزی که به بررسی آن میپردازیم جمع پرتفوی سرمایهگذاری صندوقهای سرمایهگذاری در بازار سرمایه است. تصویر زیر، ۵۵ درصد پرتفو صندوقها را نشان میدهد. همانطور که پیداست نمادهای فولاد و فملی در راُس این تخصیص قرار دارند. در گزارش پیش افق این صنعت را اشاره کردیم. جایی که دولت چین طی دو ماه اخیر به منظور ایجاد تحرک در بخش مسکن و ساخت و ساز مبالغ قابل توجهی تزریق کرده است. در خصوص تصمیمات کلان کشوری نیز، همه چیز وقف مراد فولادیها پیش میرود. سیاستهای بانک مرکزی بر این است که نرخ نیما فاصله معنادار با نرخ آزاد نداشته باشد و این رشد خزنده نرخ ارز مبادلهای، به نفع صادرات محورها خواهد بود. از طرفی طرحهای توسعه دو نماد فولاد و فملی یا به مرحله عمل رسیده و یا در دست اقدام است. با این تفاسیر و در صورت عدم دخالت مجدد دولت و خلق تصمیمات خلقالساعه، خوشبینی به عملکرد این صنعت و در راس آن دو نماد فولاد و فملی واهی به نظر نمیاد.

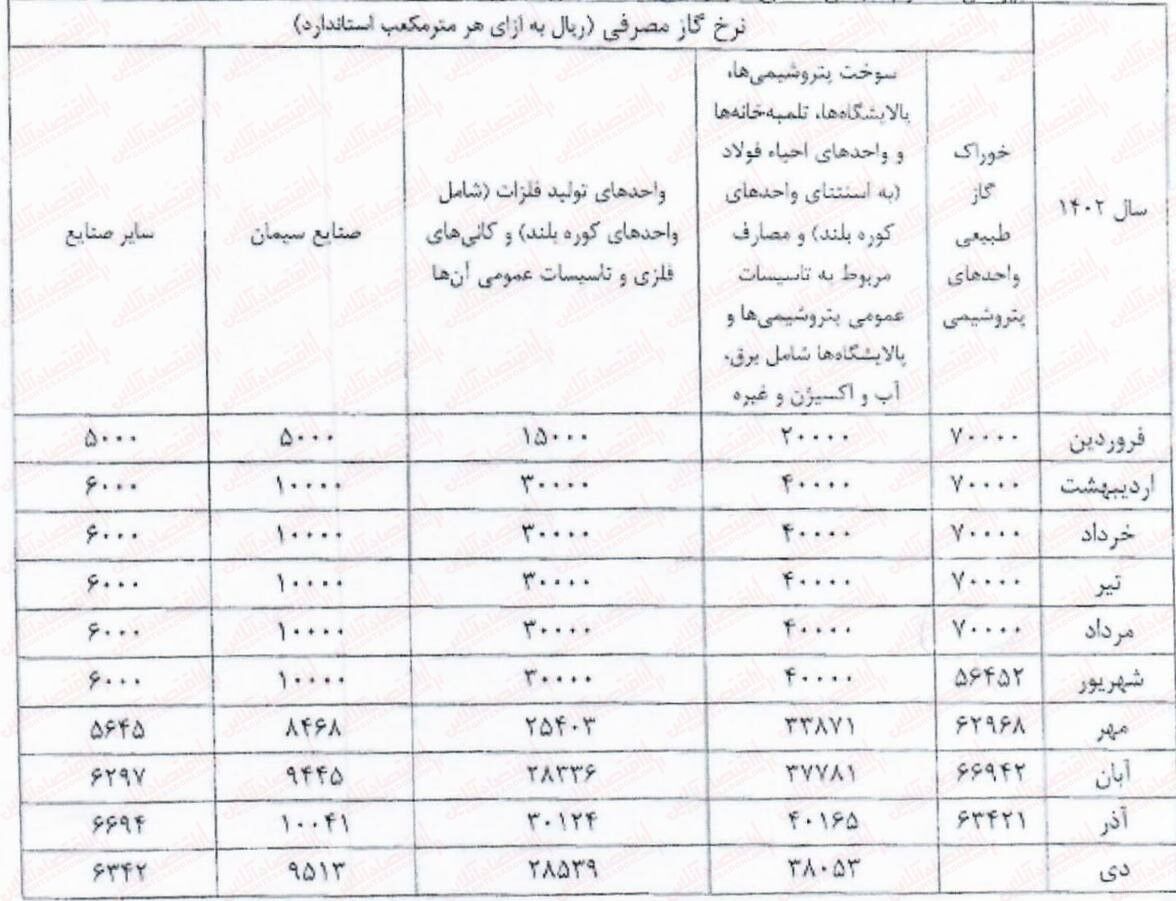

صنعت بعدی، گروه پتروشیمی است. پیشتر اشاره کردیم که فریب اعداد نرخ خوراک را نخورید. زیرا این نرخ طبق فرمولی متاثر از نرخهای جهانی بوده و قاعدتا با نوسانات جهانی، نرخ خوراک پتروشیمیها نیز دس خوش تغیراتی خواهد شد. پیش بینی اقتصاد آنلاین برای نرخ خوراک پتروشیمیها حدود ۶۵۰۰ تومان بود که نرخ خوراک آذر پتروشیمیها به ۶۳۰۰ تومان رسید. میتوان مدعی بود که روند حرکتی این صنعت متاثر از نرخ خوراک خواهد بود و انتظار رشدهای آن چنانی تا پایان سال کمی اغراق آمیز است.

گروه خودروسازی آخرین صنعت مورد بررسی است. ابتدا باید اعتراف کرد که دو نماد خودرو و خساپا سمبلی از این صنعت هستند و شاخص گروه خودرو به واسطه حرکت این دو نماد نوسان میکند. عملکرد ۹ ماهه دو خودروساز بهتر از ۶ ماهه و عملکرد ۱۲ ماهه بهتر از ۹ ماهه خواهد شد. خودرو در ۳ ماهه اول ۳۰۳ ریال زیان، در ۶ ماهه ۷۴۴ ریال و در ۹ ماهه ۹۹۹ ریال زیان شناسایی کرده است. همانطور که مشخص است شیب رشد زیان در ۹ ماهه بسیار کاهش یافته است اما مخالفت ابراهیم رئیسی با فروش پیشنهادی ۱۲۰ هزار خودرو، عملکرد سه ماهه چهارم را تحت تاثیر قرار خواهد داد. این بدان معنی نیست که که عملکرد فصل آخر منفی میشود اما قطعا شیب کاهش زیان را کاهش خواهد داد.

این خبر را در تهران اقتصادی دنبال کنید

.

منبع اقتصاد آنلاین