صندوق بخشی: موتور رشد پورتفوی شما یا تله سرمایهگذاران؟

«سبد خود را متنوع کنید.» این نخستین توصیهای است که اغلب سرمایهگذاران میشنوند. اما تجربه نشان میدهد این توصیه، اگر بیچونوچرا اجرا شود، بیشتر به معنای قناعت به بازدهی متوسط و عقبماندن از فرصتهای بزرگ بازار است. چرا؟ چون تنوعبخشی کورکورانه، شما را ناگزیر میکند بخشی از سرمایهتان را در صنایع ضعیف و شرکتهای ناکارآمد پارک کنید.

راهکار هوشمندانه، تمرکز استراتژیک است: شناسایی و سرمایهگذاری در صنایع پیشران و قدرتمند بازار. ابزار تحقق این رویکرد،صندوق بخشی (Sector Fund) است. اما اینجا یک مرز باریک وجود دارد؛ مرزی که تفاوت میان یک سرمایهگذاری موفق و یک قمار پرریسک را تعیین میکند: درک تفاوت میان صندوقهای «فعال (انتخابی)» و «غیرفعال (شاخصی)».

در این راهنمای تحلیلی، که بر پایه تجربه ما در آسمان تدوین شده، خواهید دید:

- چگونه یک صندوق بخشی باکیفیت را از گزینههای ضعیف تشخیص دهید.

- کدام معیارهای کمی (مانند نسبت شارپ و سهم فعال) برای سنجش عملکرد حیاتیاند.

- و چگونه میتوان از صندوقهای بخشی برای اجرای استراتژی پیشرفتهی چرخش بخشی بر اساس

دو فلسفه در صندوقهای بخشی: آلفا در برابر بتا

برای انتخاب هوشمندانه، ابتدا باید با دو رویکرد و دو هدف کاملاً متضاد در مدیریت این صندوقها آشنا شوید. این دو هدف در ادبیات مالی با دو حرف یونانی شناخته میشوند: آلفا و بتا.

رویکرد غیرفعال (Passive): کسب بتای بازار

این صندوقها استراتژی سادهای دارند: آنها تمام شرکتهای یک صنعت را، بر اساس وزنشان در شاخص آن صنعت، خریداری میکنند.

- بتا (Beta) چیست؟

- بتا، بازدهیای است که از حرکت کلی بازار یا یک صنعت خاص به دست میآید. در واقع، بازدهی میانگین است.

- مزیت:

- سادگی و هزینه پایین.

- عیب اصلی:

- شما همزمان با خرید رهبران صنعت، شرکتهای ضعیف و پرریسک آن را نیز میخرید. در نتیجه، بازدهی شما هرگز از میانگین صنعت فراتر نخواهد رفت. شما صرفاً بتای آن صنعت را کسب میکنید.

- مزیت:

- بتا، بازدهیای است که از حرکت کلی بازار یا یک صنعت خاص به دست میآید. در واقع، بازدهی میانگین است.

رویکرد فعال (Active): شکار آلفا

در نقطه مقابل، فلسفهای قرار دارد که ما در آسمان به آن اعتقاد داریم. در این رویکرد، مدیر صندوق به جای خرید کورکورانه کل صنعت، با استفاده از تحلیل بنیادی عمیق، تنها بهترین شرکتها را انتخاب میکند.

- آلفا (Alpha) چیست؟

- آلفا، بازدهی مازاد بر بازدهی مورد انتظار بازار (بتا) است. این بازدهی، نتیجه مستقیم مهارت، تحلیل و استراتژی مدیر صندوق است. به زبان ساده، آلفا همان ارزشی است که یک مدیر حرفهای به سبد شما اضافه میکند.

- مزیت اصلی:

- پتانسیل کسب آلفا و شکست دادن میانگین بازار.

- عیب اصلی:

- موفقیت آن به تخصص مدیر صندوق بستگی دارد. به همین دلیل، ارزیابی دقیق مدیر، امری حیاتی است.

- مزیت اصلی:

- آلفا، بازدهی مازاد بر بازدهی مورد انتظار بازار (بتا) است. این بازدهی، نتیجه مستقیم مهارت، تحلیل و استراتژی مدیر صندوق است. به زبان ساده، آلفا همان ارزشی است که یک مدیر حرفهای به سبد شما اضافه میکند.

| ویژگی | صندوق بخشی فعال (انتخابی) | صندوق بخشی غیرفعال (شاخصی) | پیامد برای پورتفوی شما |

| هدف اصلی | ایجاد آلفا (Alpha) | ردیابی بتا (Beta) | پتانسیل کسب بازدهی مازاد بر بازار |

| غربالگری بنیادی | دارد (تحلیل عمیق) | ندارد | کاهش چشمگیر ریسک کیفی و ورشکستگی |

| انعطافپذیری استراتژیک | بالا (واکنش به تغییرات) | پایین (تعهد به شاخص) | امکان اجرای استراتژیهایی مانند دفاع چرخشی |

چگونه یک صندوق بخشی فعال را ارزیابی کنیم؟

حال که میدانیم چرا من قویاً از رویکرد فعال دفاع میکنم، سوال منطقی بعدی این است: چگونه یک مدیر و صندوق فعالِ ماهر را از یک مدعی ضعیف تشخیص دهیم؟ به عنوان یک تحلیلگر، من هرگز یک صندوق را بر اساس عملکرد گذشته آن به تنهایی قضاوت نمیکنم. در عوض، از یک جعبه ابزار کمی و کیفی برای سنجش کیفیت مدیریت آن استفاده میکنم.

معیارهای کمی: اعداد چه میگویند؟

این سه معیار، ستونهای اصلی تحلیل کمی من هستند:

- ۱. نسبت شارپ (Sharpe Ratio): کیفیت بازدهی چقدر است؟

- توضیح: به زبان ساده، این نسبت به من میگوید آیا مدیر صندوق با پذیرش ریسکهای بیمورد، بازدهی ایجاد کرده یا با هوشمندی. هرچه این عدد بالاتر باشد (به خصوص بالاتر از ۱)، یعنی کیفیت بازدهی در ازای ریسک، مطلوبتر بوده است.

- ۲. حداکثر افت سرمایه (Max Drawdown): تابآوری صندوق چقدر است؟

- توضیح: این معیار، بیشترین درصدی را که صندوق از یک قله تا دره بعدی افت کرده، به من نشان میدهد. صندوقی که حداکثر افت سرمایه کمتری نسبت به شاخص صنعت خود داشته، یعنی مدیر آن در کنترل ریسکهای نزولی موفقتر عمل کرده است.

- ۳. سهم فعال (Active Share): مدیریت چقدر فعال است؟

- توضیح: این معیار به من میگوید پرتفوی صندوق چقدر با شاخص صنعت تفاوت دارد. عدد بالای ۶۰٪ نشان میدهد که مدیر واقعاً در حال انتخاب فعالانه سهام است، نه تقلید از شاخص. این یعنی شما برای تخصص مدیر پول پرداخت میکنید.

معیارهای کیفی: فراتر از اعداد

- شفافیت استراتژی: من همیشه به دنبال مدیرانی هستم که بتوانند استراتژی خود را به وضوح توضیح دهند. مدیری که نمیتواند بگوید چرا یک سهم را خریده یا فروخته، احتمالاً صرفاً در حال دنبال کردن روندهای بازار است، نه تحلیل عمیق.

- ثبات تیم مدیریت: ثبات تیم مدیریت، نشاندهنده ثبات در فلسفه و استراتژی سرمایهگذاری است. تغییرات مداوم در تیم مدیریت، یک پرچم قرمز جدی برای من محسوب میشود.

| سنجه | سطح مطلوب | چرا برای من به عنوان تحلیلگر مهم است؟ |

| نسبت شارپ | بالاتر از ۱ (در ۱۲ ماه اخیر) | کیفیت و بهینگی بازدهی را نشان میدهد. |

| حداکثر افت سرمایه | کمتر از شاخص صنعت | توانایی مدیر در کنترل ریسک نزولی را میسنجد. |

| سهم فعال | بالاتر از ۶۰٪ | نشان میدهد که مدیریت، واقعاً فعال است. |

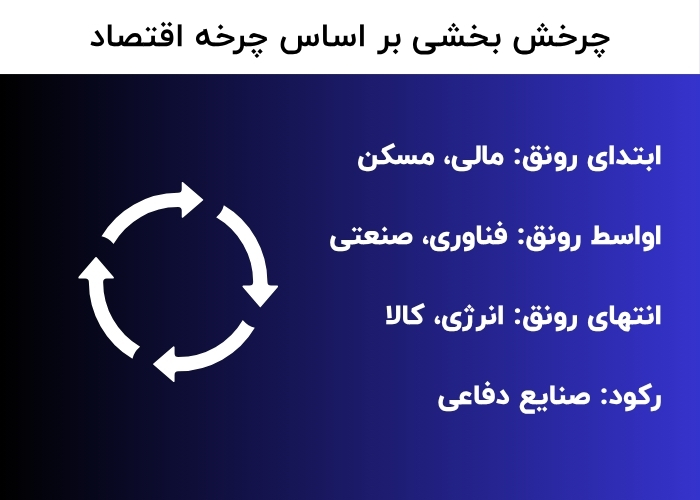

استراتژی پیشرفته: چرخش بخشی (Sector Rotation) بر اساس چرخه اقتصادی

در میان ابزارهای مدیریت صندوقهای بخشی، چرخش بخشی (Sector Rotation) یکی از کارآمدترین و پیشرفتهترین رویکردهاست؛ رویکردی که ما در تیم تحلیلی آسمان بهطور مستمر به کار میگیریم. این استراتژی به جای تمرکز ایستا بر یک صنعت، بر انتقال هوشمندانه سرمایه میان صنایع مختلف متناسب با مراحل چرخه اقتصادی استوار است. در دورههای رونق، برخی صنایع پیشران رشد میشوند و در زمان رکود، گروههای دیگری نقش پناهگاه امن را ایفا میکنند. توانایی تشخیص این الگوها و جابهجایی بهموقع سرمایه، برای هر سرمایهگذار مزیتی رقابتی و ابزاری کلیدی در مدیریت ریسک و بهرهگیری از فرصتها به شمار میآید.

چرخش بخشی چگونه انجام میشود؟

در ادامه، نقشه راه سادهشدهای را که من برای این استراتژی به کار میبرم، با شما به اشتراک میگذارم:

| مرحله چرخه اقتصادی | صنایع پیشنهادی | سیگنال کلیدی که من رصد میکنم |

| ۱. ابتدای رونق (Early Recovery) | صنایع حساس به نرخ بهره (مالی، مسکن) | شروع کاهش نرخ بهره توسط بانک مرکزی و افزایش وامدهی. |

| ۲. اواسط رونق (Mid-Cycle) | فناوری، صنعتی، مواد پایه | رشد پایدار GDP و افزایش سرمایهگذاری ثابت شرکتها (CAPEX). |

| ۳. انتهای رونق (Late-Cycle) | کالایی، انرژی (پوشش تورم) | افزایش تورم و سیگنالهای انقباضی از سوی بانک مرکزی. |

| ۴. رکود (Recession) | صنایع دفاعی (دارو، مخابرات، یوتیلیتی) | کاهش در شاخص مدیران خرید (PMI) برای چند ماه متوالی. |

خوب میبینید این نقشه به ما اجازه میدهد تا به جای واکنش منفعلانه به بازار، به صورت فعال و پیشدستانه، پورتفوی خود را با چشمانداز آینده اقتصاد هماهنگ کنیم.

چکلیست نهایی شما برای انتخاب یک صندوق بخشی

اکنون که با ابزارهای تحلیلی و استراتژیک آشنا شدید، وقت آن است که هر صندوق بخشی را مانند یک تحلیلگر حرفهای زیر ذرهبین بگذارید. این شش پرسش، چارچوب ارزیابی شماست:

- ماهیت صندوق: آیا صندوق فعال است یا غیرفعال؟ (به دنبال خلق آلفا است یا صرفاً تقلید از بتا؟)

- کیفیت عملکرد: آیا نسبت شارپ و سهم فعال آن در سطح مطلوبی قرار دارد؟

- مدیریت ریسک: آیا حداکثر افت سرمایه در بحرانهای گذشته کمتر از شاخص صنعت بوده است؟

- شفافیت استراتژی: آیا مدیر صندوق رویکردی روشن، قابلفهم و مبتنی بر تحلیل دارد؟

- تناسب با اهداف شخصی: آیا صنعت انتخابی با اهداف سرمایهگذاری شما (رشد، درآمد یا پوشش تورم) همخوانی دارد؟

- هماهنگی با چرخه اقتصادی: آیا این صنعت با مرحله فعلی چرخه اقتصادی (بر اساس تحلیل شما) سازگار است؟

جمعبندی: سرمایهگذاری متمرکز، نیازمند انتخابی هوشمندانه

صندوقهای بخشی میتوانند موتور رشد پورتفوی شما باشند، اما همین تمرکز اگر بدون تحلیل و انتخاب دقیق انجام شود، به تلهای پرریسک تبدیل خواهد شد. راز موفقیت در این مسیر، انتخاب فعال و هوشمندانه است: به جای پیروی کورکورانه از یک صنعت، به سراغ مدیران و صندوقهایی بروید که با تحلیل عمیق و استراتژی شفاف، برای شما آلفا خلق میکنند.